- 公開日:

- 更新日:

Share

目次

2022年4月から年金制度が改正されました。改正されたことは知っていても、「自分には関係ない」と思っている人も多いかもしれません。

しかし、今回の年金制度改正は、主婦(主夫)やシニア世代にとってメリットとなる改正だと言われています。本記事では、年金制度の改正内容やどのようなメリットがあるのかなどについて、わかりやすく説明します。改正内容を正しく理解し、年金制度を有効活用できるようにしましょう。

年金制度改正法とは?

年金制度改正法とは、2020年に成立した「年金制度の機能強化のための国民年金法等の一部を改正する法律」のことです。成立した年金制度改正法が2022年4月1日より施行されます。(一部は、2022年10月1日、2024年10月1日に段階的に施行)。施行というのは、その法律が実生活に適用されることを意味します。

では、なぜ年金制度は改正されることになったのでしょうか?

答えは、「老後生活が以前より長くなってきたから」です。日本人の平均寿命が伸びたことで、いままでの年金制度では、老後生活をカバーしきれない可能性が生じてきたのです。

年金制度改正法で知っておくべき4つの変更ポイント

では、肝心の改正内容はどうなっているのか、今回の年金制度改正法で知っておくべきポイントについて紹介します。内容は意外とシンプルで、大きな改正ポイントとしては、以下の4点になります。

- 短時間労働者の厚生年金/健康保険加入条件が緩和される

- 65歳以上でも働きながら年金額を増額可能になる

- 公的年金の受給開始時期が「60歳〜75歳」のあいだで選べるようになる

- 確定拠出年金の加入要件が緩和され入りやすくなる

それぞれの改正内容の詳細と、どんなメリットがあるのかについて、わかりやすく解説します。

(参照:厚生労働省『年金制度改正法の概要』)

短時間労働者の厚生年金/健康保険加入条件が緩和される

年金制度改正によって、アルバイトやパートをはじめとした短時間労働者が厚生年金や健康保険に入るための条件が変更され、加入しやすくなります。

<厚生年金保険・健康保険の加入条件の変化>

| 施工前 | 施行後(2022年4月以降) |

|---|---|

| 勤務期間が1年以上見込みがある | 勤務期間の制限が撤廃 |

| 従業員規模が500人超の企業 ※1 | 従業員規模が50人以上の企業 ※2 |

| 週の労働時間20時間以上 | 変更なし |

| 月額賃金が8万8,000円以上 | 変更なし |

| 学生は適用外 | 変更なし |

※1:2017年4月より従業員500人以下の企業については、労使の合意があれば被用者保険が適用される

※2:2022年10月に従業員101人以上の企業が適用対象となり、2024年10月に従業員51人以上の企業が適用対象となる

(引用元:厚生労働省『年金制度改正法(令和2年法律第40号)が成立しました』)

「厚生年金や健康保険に加入すると、手取りの給与が少なくなってしまうのでは?」と不安に思うかもしれませんが、長期的に見て、将来自分が受け取る年金額は、増えることになります。現在の収入を確保しながら、老後の資金を増やすことができるため、大きなメリットとなり得るのです。

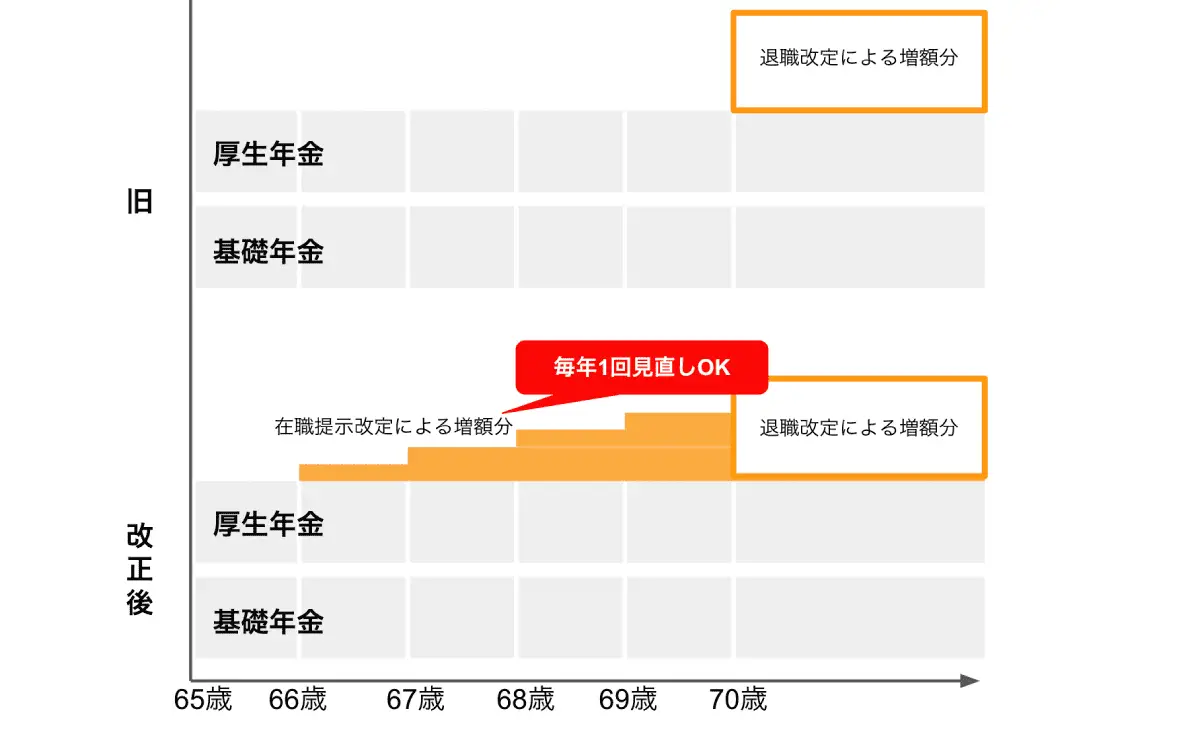

65歳以上でも働きながら年金額を増額可能に

<毎年70歳まで、厚生年金を納め続けた場合>

(厚生労働省『年金制度改正法(令和2年法律第40号)が成立しました』を元に作成)

そもそも日本の年金制度は、国民年金、厚生年金、私的年金の3つに分かれています。

国民年金 | 「基礎年金」とも呼ばれる公的年金。日本に住む20歳以上60歳未満のすべての人が加入している年金。基本的には65歳から支給される。 |

厚生年金 | 国民年金に上乗せされて支払われる公的年金。厚生年金の適用を受けることができる会社に勤めている人であれば原則加入している年金。 |

私的年金 | 国民年金・厚生年金にさらに上乗せされて支払われる年金。確定給付企業年金制度(DB)や、確定拠出年金制度(DC)などが該当する。 |

厚生年金は、さらに老齢厚生年金、障害厚生年金、遺族厚生年金の3つの種類があり、一般的によくいわれる「定年後にもらえるお金(厚生年金)」とは、「老齢厚生年金」のことを指します。老齢厚生年金は、基本的に65歳から支給されるもので、受給額は、加入期間やそれまでの報酬額(給与・賞与)などによって異なります。

また、65歳以降も会社員として厚生年金を払いつつ働いている人は、勤務先からの給与のほか、老齢厚生年金も支給されるため、毎月「給与」と「年金(国民年金と厚生年金)」の2つの収入を得ているのです。

これまでの年金制度では、65歳以降も支払い続けてきた厚生年金が、自分への支給額に反映して上乗せされるまで、「厚生年金を辞めるとき(退職時)」もしくは「70歳になるとき」まで、待たなくてはいけませんでした。

しかし今回の改正からは、65歳以降も厚生年金を払いつつ働き続けた場合、報酬額に応じて年金受給額を改定し、毎年増額分が支給されることになったのです。

たとえば、厚生年金を支払いつつ、年収240万(月額報酬約20万)で65歳から70歳まで働き続けたとします。その場合、年金受給額は、毎年約1万3,000円ずつ上乗せされて支給されるのです。

「定年後も、元気に働きたい!」「65歳以降も、まだまだ現役!」と考えている人にとっては、朗報であるといえます。

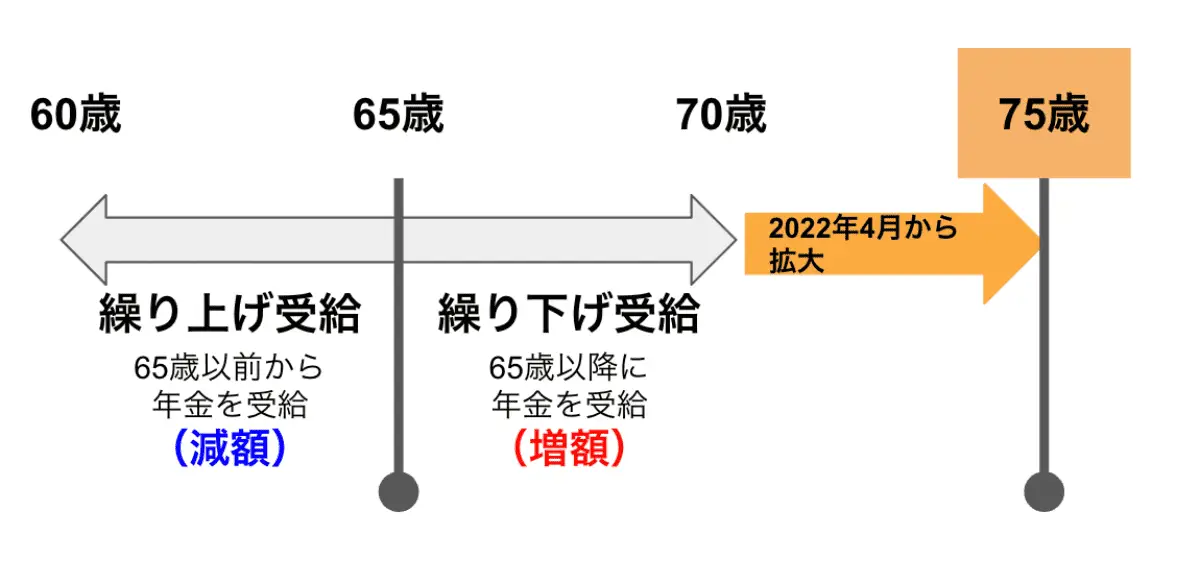

公的年金の受給開始時期が「60歳〜75歳」のあいだで選べるように

今回の年金制度改正法でもっとも多くの人に影響があるのが、年金受給開始時期の選択肢が広がることです。年金をいつから受けとるか、以前よりも柔軟に決められるようになります。ただし、「年金を受給の時期を選べることで、何かよいことがあるの?」と疑問に思う人もいるかもしれません。

今回の年金制度改正法でもっとも多くの人に影響があるのが、年金受給開始時期の選択肢が広がることです。年金をいつから受けとるか、以前よりも柔軟に決められるようになります。ただし、「年金を受給の時期を選べることで、何かよいことがあるの?」と疑問に思う人もいるかもしれません。

実は、年金受給の開始を遅らせることで、年金受給額を増やすことができます。以下で、年金受給の開始を遅らせると年金額がどう増えるのかについて、具体的に見てみましょう。

| 受給年齢 | 65歳から受給した場合と比較した増加率 |

|---|---|

| 71歳 | 150.4%(約1.5倍) |

| 72歳 | 158.8%(約1.6倍) |

| 73歳 | 167.2%(約1.7倍) |

| 74歳 | 175.6倍(約1.75倍) |

| 75歳 | 184倍(約1.85倍) |

たとえば、65歳時点の年金受給額が月額20万円の場合、年金受給の開始を71歳に繰り下げると月額約30万円、75歳まで繰り下げると月額約37万円にまで受給額を増やすことができます。自分の家計状況や働き方に合わせて年金受給額を調整できるのは、嬉しいポイントです。

確定拠出年金(DC)の加入要件が緩和され入りやすく

「確定拠出年金(DC=Defined Contribution)」とは、かんたんにいうと個人で運用する年金制度(私的年金)のことです。企業や自分で拠出したお金を運用し、その運用結果にもとづいて給付額が決まります。この確定拠出年金は、拠出する金額に応じて一定の税制優遇措置があるため、節税効果があるといったメリットがあります。

では、今回の年金制度改正では、どのように変更されたのでしょうか。大きな変更点は、4点です。それぞれについてかんたんに説明します。

①企業型DC、iDeCoの加入年齢の引き上げ

| 変更前 | 変更後 | |

| 加入年齢(企業型DC) | 65歳未満 | 70歳未満 |

| 加入年齢(iDeCo) | 60歳未満の国民年金・厚生年金被保険者 | 65歳未満の国民年金・厚生年金被保険者 |

確定拠出年金のうち、所属する会社や企業がお金を拠出するものを「企業型年金(企業型DC)」、個人で加入して本人がお金を拠出するものを「個人型年金(iDeCo:イデコ)」と呼びます。

企業型DCに加入するためには、勤務先が企業型DC制度を導入しているかどうかにもよりますが、制度が導入されている場合は、60歳未満かつ会社側が決めている条件を満たせば、加入することができます。また、iDeCoの場合は、60歳未満の国民年金・厚生年金被保険者であれば加入することができます。

今回の年金制度改正では、この企業型DCとiDeCoの加入年齢の上限が引き上げられることになりました。老後資金を確保するために確定拠出年金を利用する人は増えてきており、かつ節税効果もあります。大いに活用していきましょう。

②確定拠出年金(DC)/確定給付企業年金(DB)の受給開始時期の選択肢が増える

| 変更前 | 変更後 | |

| 確定拠出年金(DC) の受給開始時期 | 60歳~70歳までのあいだ | 60歳~75歳までのあいだ |

| 確定給付企業年金(DB)の受給開始時期 | 60歳~65歳までのあいだ | 60歳~70歳までのあいだ |

「確定給付企業年金(DB=Defined Benefit Plan)」とは、会社が従業員とのあいだで給付する内容をあらかじめ約束しておき、高齢期になったら従業員がその内容にもとづいた給付を受けることができる企業年金制度(私的年金)の一つです。

確定拠出年金も、確定給付企業年金も、受給開始時期は希望する時期を6ヵ月単位ごとに選択することができますが、この受給開始時期の幅についても、今回の法改正で広がります。

平均寿命も伸び、老後生活が長くなっている日本に順応し、シニア世代の一人ひとりに合った年金の受けとり方や使い方ができるようになりました。

(参照:企業年金連合会『企業年金制度』)

③企業型DCに加入している人でも企業側の合意なしでiDeCo加入が可能に

| 変更前 | 変更後 | |

| iDeCoの加入条件 | 企業の労使の合意が必要 | 原則加入可能 |

改正前は、企業型DCに加入している人がiDeCoに加入するためには、企業側の合意が必要だったため「iDeCoに加入したいけれど、勤め先の規定で入れない」という人も一定数いました。しかし、改正によって、企業側の合意が必要なくなり、企業型DCとiDeCoを組み合わせた老後資金づくりが可能となります。

④簡易型DC/iDeCo+の対象範囲の拡大

| 変更前 | 変更後 | |

| 対象企業 | 従業員規模100人以下 | 従業員規模300人以下 |

「簡易型DC」は、企業型DCの設立条件や必要な手続きをパッケージ化することで、少ない事務負担で導入できるように簡素化した企業年金制度です。また、「iDeCo+(イデコプラス)」は、企業年金を実施していない中小企業が、iDeCoに加入している従業員に対して、会社が掛け金を上乗せして拠出することができる制度です。簡易型DCやiDeCo+は、どちらも中小企業向けの年金制度となっています。

改正前は、簡易型DCやiDeCo+の対象企業として、従業員規模100人以下という制限がありました。そのため、条件に合わず、加入できない中小企業も多くありました。しかし、今回の改正法では、従業員規模300人以下と、改正前の3倍の従業員を抱える企業まで適用範囲が広がったのです。

(参照:iDeCo公式サイト『中小事業主掛金納付制度(愛称「iDeCo+」(イデコプラス))について』)

主婦(主夫)やシニア層にもメリットがある

今回の年金制度改正をまとめると、「主婦(主夫)やシニア層」にとっても、大きなメリットがあることがわかります。

| 施行前 | 施行後(2022年10月以降) | |

|---|---|---|

| 短時間労働者の社会保険加入条件 |

|

|

| 65歳以降に働いた場合の年金受給額 | 退職時まで増額分は計算されない | 退職まで毎年増額分が上乗せされる |

※民間企業は労使合意にもとづいて適用拡大が可能

上記表のとおり、パートやアルバイトなどで勤務していることの多い主婦(主夫)層には「短時間労働でも社会保険に入りやすくなり、将来の受給額を増やせる」といったメリットがあります。また、「定年後も、まだまだ働きたい」と考えているシニア層には、「65歳以降でも、働きながら年金受給額を増やせる」というメリットがあることがわかります。老後2,000万円問題など、老後資金への不安が大きくなってきている昨今、自分で老後資金を増やす手段が増えるのは、嬉しいポイントです。

主婦(主夫)もシニア層もタイミーを積極的に活用中

今回の年金制度改正では、短時間労働者であっても、働いた分だけ将来の年金受給額を増やしやすくなることがわかりました。

タイミーでは、主婦(主夫)やミドル・シニアの方も多く働いています。下記の記事では、そんな主婦やミドル・シニア層のタイミーを活用したお仕事体験レポートを紹介しています。

「タイミー」は、「日雇いメインの短期アルバイト探しのためのツール」というイメージを持っている人も多いかもしれません。しかし、短期で働いてみて、その勤め先から「正式にうちで働いてほしい」といったオファーが来るケースもあります。年金制度が大きく改正されるこのタイミングに、タイミーでさまざまな日雇いや短期アルバイトを経験し、「ここで働きたい!」と思える勤め先をみつけてみてはいかがでしょうか。

いますぐTimeeをダウンロード

- 監修者

- 社会保険労務士法人スマイング 特定社会保険労務士 成澤 紀美

社会保険労務士法人スマイング、代表社員。IT業界に精通した社会保健労務士として、人事労務管理の支援を中心に活動。顧問先企業の約8割がIT企業関連。2018年より、クラウドサービスを活用した人事労務業務の効率化のサポートや、クラウドサービス導入時の悩み・疑問の解決を行う「教えて!クラウド先生®️(商標登録済み)」を展開。

https://www.it-jinji.net/Share

-

【税理士監修】住民税とは?パート・アルバイトはいくらから課税されるのか収入別に紹介

- 安心安全に働く

- お金のきほん

-

【税理士監修】アルバイト・パートの掛け持ちで確定申告が必要になるケースとは?確定申告しないとどうなる?

- 安心安全に働く

- お金のきほん

- 確定申告

- 副業・兼業

-

【税理士監修】年末調整はアルバイトやパートでも必要?申告書類の書き方を見本つきで紹介

- 安心安全に働く

- お金のきほん

-

源泉徴収はアルバイトやパートにも関係ある?損しないために知っておきたいポイントを解説【社労士監修/2025年版】

- 安心安全に働く

- お金のきほん

- すぐ働けるバイトを探してみる

- タイミー は「この時間なら働ける」人と

「この時間だけ人手がほしい」事業者をつなぐ

スキマバイトサービスです。