目次

その年の所得税額を確定させるために、年末調整が必要です。アルバイトやパートも例外ではなく、必ず年末調整を行わなければなりません。

しかし、正社員とアルバイト・パートでは、年末調整書類の書き方が異なるのをご存じでしょうか。

本記事では、年末調整の対象者や、書類の書き方などを解説します。

年末調整とは?

年末調整とは、1月から12月まで1年分の給与・賞与を合算して、その年の所得税を計算し直すための手続きです。

収入を得ている人は確定申告を行う必要がありますが、 年末調整とは、「会社が個人に代わって確定申告をしてくれる」仕組みです。

年末調整はなぜ必要?

所得税は基本的に毎月の給与から差し引かれています。差し引かれている税額は、前年の所得をもとに算出された概算です。その年の給与支払額が決まったあとに正しく計算し直すために、年末調整が行われるのです。

計算し直した結果、税金を払い過ぎていた場合は税金の払い戻し(還付)が受けられ、逆に差し引かれていた税金が足りていなかった場合には、追加で納付する必要があります。

多くの企業では、11〜12月頃に年末調整用の書類を作成します。この頃には12月の給与額が確定していることが多いため、税額の再計算を行うのに最適なタイミングだからです。

年末調整についての詳しい説明は、国税庁のホームページにも記載されていますので、ご確認ください。

アルバイトやパートは年末調整の対象になる?

アルバイトやパートであっても年末調整は必要です。

年末調整が必要な人は、「給与所得者の扶養控除等(異動)申告書」を提出した人のうち、以下の条件に該当する人です。

|

なお、3、4、5に該当する人は、その事由が発生したタイミングで年末調整を行うことになります。必ずしも全員が年末に行うとは限りませんので、注意しましょう。

アルバイトやパートを複数掛け持ちしている場合

ダブルワークや副業など、2ヵ所以上の勤務先から給与を得ている人は、注意が必要です。

年末調整は、1つの勤務先でしか行えないため、年末調整は本業の勤務先(給与所得者の扶養控除等申告書を提出している勤務先)でのみ行います。つまり、一番多く給料をもらっているところで年末調整を行いましょう。そのほかの勤務先がある場合やダブルワークをしている方は、毎年2月16日〜3月15日に行われる確定申告をすることで、正しい納税額が計算されます。

しかし、本業以外の勤務先からの年収が20万円未満の場合は、確定申告をする必要はありません。ただし、住民税の申告をする必要はあります。詳細はお住まいの市区町村役場にお問い合わせください。

▼確定申告についての詳細はこちらをチェック

年末調整をすると、掛け持ちがバレることも

掛け持ちをして収入が増えると、住民税額も増えるために本業の会社にばれてしまう可能性があります。なぜなら、住民税は、会社が市町村に提出する書類や確定申告を元に、翌年の住民税額が決定するためです。住民税額は本業の会社(年末調整している会社)が把握することが可能です。そのため、例えば会社員が副業でバイトをしていると、給料額よりも高い住民税額が計算されるため、副業の可能性がわかってしまいます。

年の途中で辞めた場合、年末調整はどうなる?

1年の間にアルバイトトやパートを辞め、そのまま次の仕事につかなかった場合、自分で「確定申告」をしなければなりません。仕事を辞めてしまうと、前の職場では年末調整を行うことはできないのです。

退職先から送付される源泉徴収票をもらって、自分自身で確定申告をしましょう。

年末調整に必要な書類と書き方を解説

年末調整に必要な書類には、以下の4種類があります。ただし、全員がすべての書類を作成する必要はありません。申請する控除によって、提出する書類は変わります。

●年末調整の申告書一覧

| 申告書の種類 | 提出する人 | 申請できる控除 |

|---|---|---|

| (1)給与所得者の扶養控除等(異動)申告書 | 年末調整を受けるすべての人 | 扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除 |

| (2)給与所得者の基礎控除申告書・給与所得者の配偶者控除等申告書・所得金額調整控除 | 給与所得が48万円以上133万円以下で配偶者(特別)控除を申請したい人 | 基礎控除、配偶者(特別)控除、所得金額調整控除 |

| (3)給与所得者の保険料控除申告書 | 社会保険料を支払った人や、生命保険や地震保険に加入している人 | 保険料控除 |

| (4)給与所得者の住宅借入金特別控除申請書 | 住宅ローン控除を受ける人 | 住宅ローン控除(2年目以降) |

年末調整用の書類は、基本的に勤務先からもらえますが、国税庁のホームページや税務署の窓口からも入手可能です。税務署の窓口では、毎年9月末頃からもらうことができます。

以降では、扶養控除範囲内(年収103万円以下)で働いているアルバイトやアルバイトの人が年末調整書類を記入することを想定し、具体的な書き方について解説していきます。ただ、「(4)給与所得者の住宅借入金特別控除申請書」については、扶養控除範囲内で働く方にはほぼ適用されないため、ここでの解説は割愛します。

詳細は、国税庁の『年末調整がよくわかるページ(令和3年分)』ページもご確認ください。

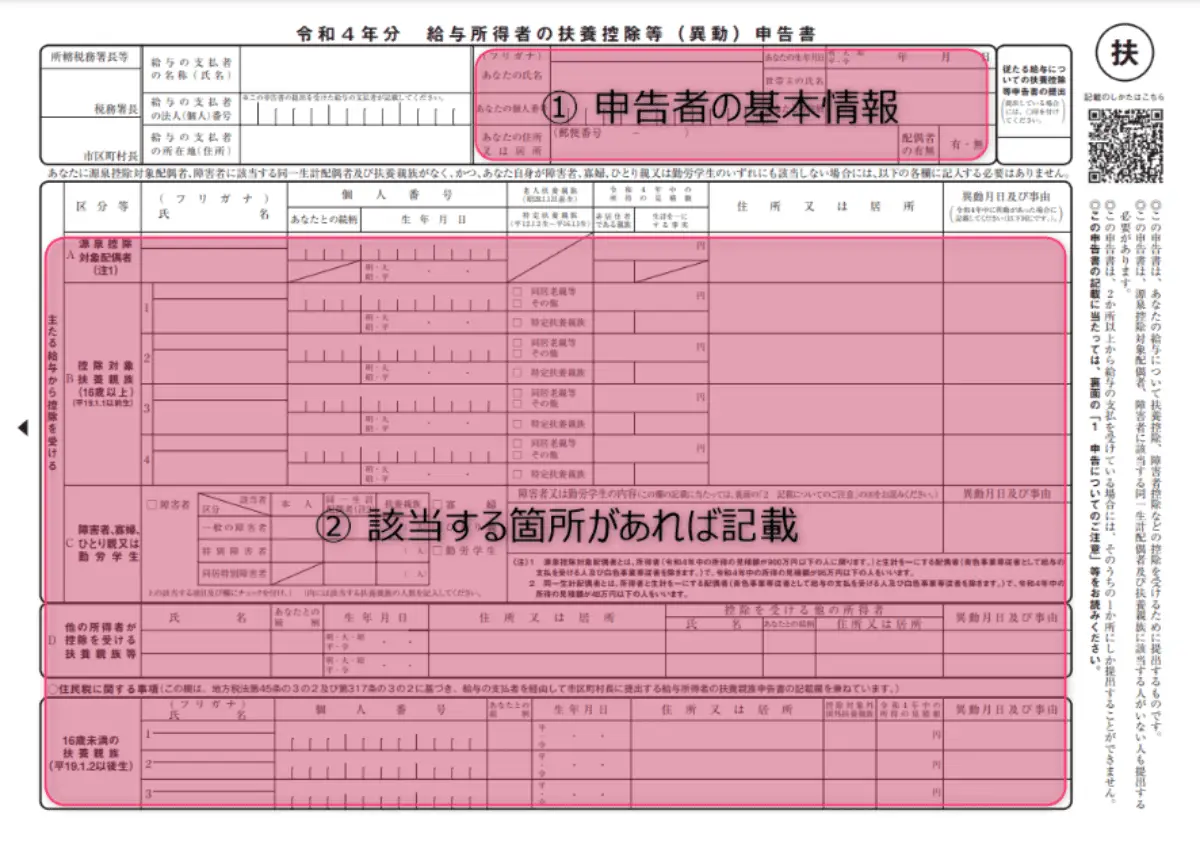

(1)「給与所得者の扶養控除等(異動)申告書」の書き方

正社員やアルバイト・パートなどの雇用形態に関わらず、原則としてすべての人が提出しなければならないのが「給与所得者の扶養控除等(異動)申告書」です。なお、これは複数箇所で働いていたとしても1箇所しか提出できません。

扶養控除や学生控除、寡婦控除などを受ける際に必要になります。下図の赤枠の箇所が記入する部分です。

①申告者の基本情報

申告する人(本人)の氏名・住所・生年月日・個人番号(マイナンバー)などを記入します。

②該当する箇所があれば記載

次のA~Cと「D 他の所得者が控除を受ける扶養親族 等」「16歳未満の扶養親族」に該当する家族がいる場合は、該当する家族の氏名と個人番号、生年月日、給与所得額を記載してください。該当しない場合、記載の必要はありません。

【A 源泉控除対象配偶者】

申告する者の所得の見積額が900万円以下で、かつ配偶者の所得の見積額が95万円以下の者。

【B 控除対象扶養親族(16歳以上】

申告する者が扶養している子どもや親などで、所得の見積額が48万円以下の者。

【C 障害者、寡婦又は勤労学生】

以下に当てはまる「障害者」「寡婦」「ひとり親」「勤労学生」がいる場合のみ記入。

| 障害者 | 申告者本人、配偶者、扶養親族が障害者である |

| 寡婦 | 合計所得500万円以下の夫と離婚した後婚姻をしておらず、扶養親族がいる人または夫と死別した後事実婚でも婚姻をしていない人または夫の生死が明らかでない一定の人 |

| ひとり親 | 子の総所得金額が48万円(給与のみの場合は収入が103万円)以下かつ他人の扶養などにはいっておらず、申告者本人の合計所得が500万円以下、かつ婚姻をしていない者、または配偶者の生死の明らかでない者 |

| 勤労学生 | 大学、高等学校、専修学校、職業訓練校等の生徒であり、給与収入等を得ている人。 ※給与所得とそれ以外の収入がある場合は所得の見積額が75万円以下(うち給与所得以外の所得が10万円以下)、給与収入のみの場合は130万円以下の者に限られる |

(参考:国税庁『給与所得者の扶養控除等(異動)申告書の入手先』)

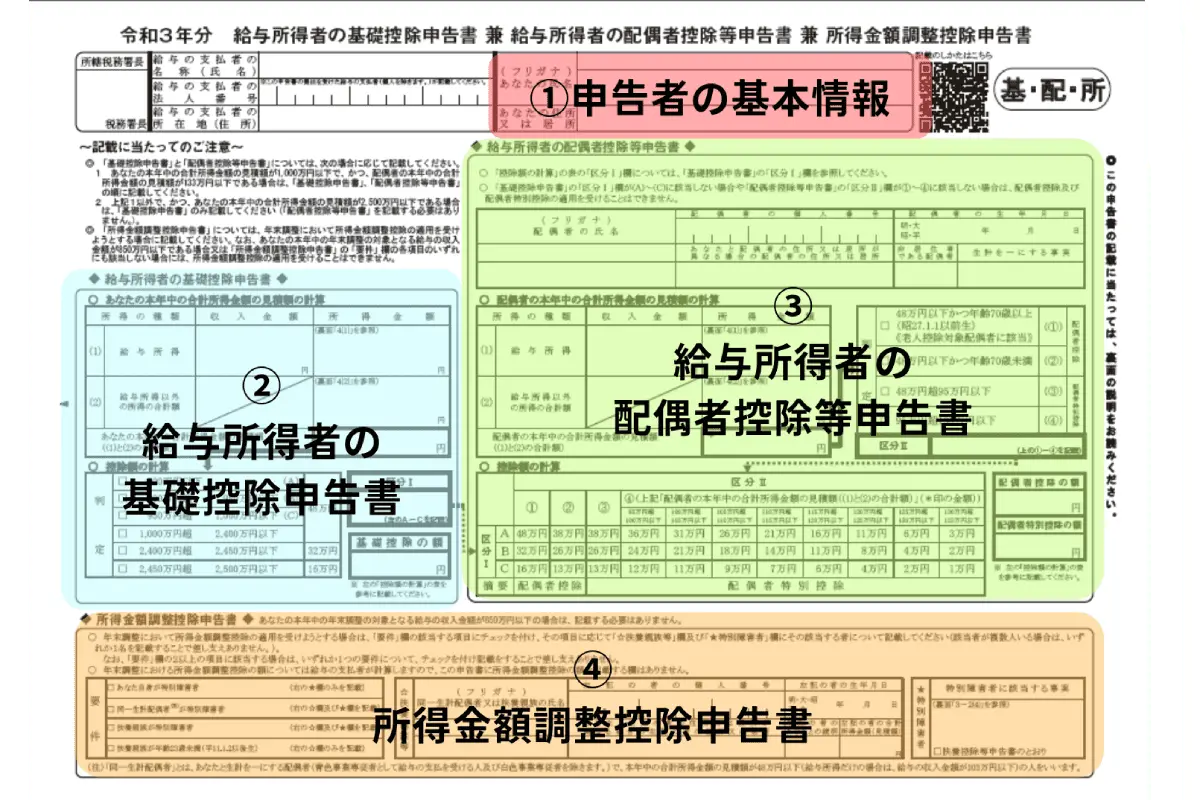

(2)「給与所得者の基礎控除申告書・給与所得者の配偶者控除等申告書・所得金額調整控除」の書き方

「給与所得者の基礎控除申告書・給与所得者の配偶者控除等申告書・所得金額調整控除申告書」は、2020年(令和2年分)から採用された新しい様式です。この申告書は、基礎控除や配偶者(特別)控除を受ける際に必要となります。

例えば、扶養控除範囲内(年収103万円以下)で働いている人の場合は、基礎控除の控除額は48万円になります。

記入箇所は下図のとおりです。

①申告者の基本情報

①申告者の基本情報

申告する人(本人)の氏名・住所・生年月日・個人番号(マイナンバー)などを記入します。

②給与所得者の基礎控除申告書

本年中の合計所得金額の見積額を記載します。見積額でも問題ないのは、申告時期がその年の収入合計額が確定前だからです。

③給与所得者の配偶者控除等申告書

配偶者控除もしくは配偶者特別控除を申請する際に記入する箇所です。適用される控除額は、合計所得額によって異なります。

④所得金額調整控除申告書

所得金額調整控除は、合計所得が850万円以下かつ年金所得がない人の場合は、記入する必要はありません。

(参考:国税庁『給与所得者の基礎控除申告書・給与所得者の配偶者控除等申告書・所得金額調整控除申告書の入手先』)

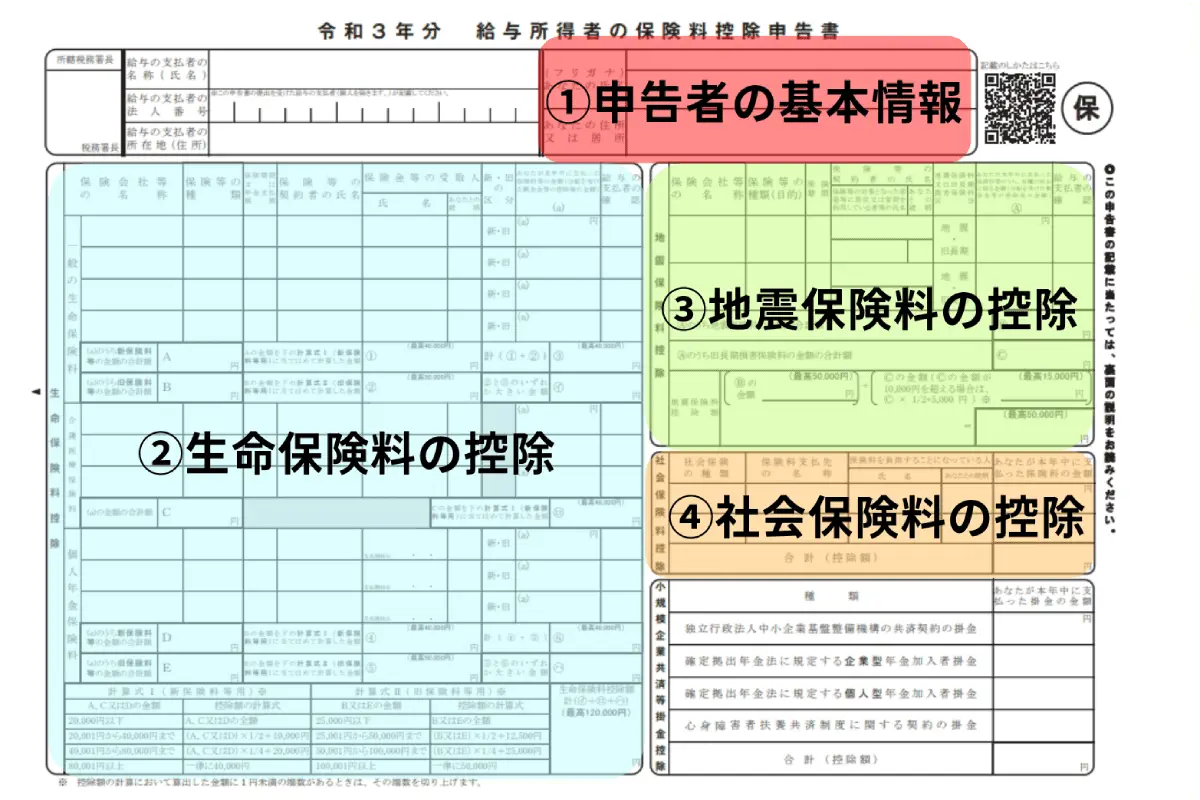

(3)「給与所得者の保険料控除申告書」の書き方

生命保険や地震保険などを支払っている場合、この申告書を提出すれば控除が受けられます。

契約している保険の種類や保険料の支払額などを参照し、記入します。支払った保険料などの合計額ごとに、控除額が変わります。

①申告者の基本情報

申告する人(本人)の氏名・住所を記入します。

②生命保険料の控除

生命保険(医療保険や死亡保険など)や都道府県民共済、勤務先の団体保険に加入している人が記入します。記入するためには、毎年9~10月頃に郵送される「生命保険料控除証明書」が必要になるため、保管しておきましょう。

保険会社名・保険の種類・契約者の名前・受取人の名前・本年度中に支払った保険料等を、「生命保険料控除証明書」を見ながら記入していきます。

注意すべきは「新・旧の区分」のちがいです。郵送されてきた証明書に「新生命保険料控除制度」と書かれていれば新に、「旧生命保険控除制度」とあれば旧に丸をつけます。控除額を計算する際には、新・旧の区分によって計算方法が若干異なります。申告書の裏面に計算方法と控除額の算出方法が記載されているため、間違えないように計算し、記入しましょう。

なお、 「生命保険料控除証明書」は申告書と一緒に提出しますので、書き終わったからといって処分しないように保管しておきましょう。

また、データで年末調整を行っている勤務先の場合は、控除証明書を添付するのみでOKという場合もあります。勤務先のやり方に従い、正しく申請しましょう。

③地震保険料の控除

こちらは火災保険に地震保険の特約をつけている人が記入をします。原則、保険料を支払っている人が申告します。ただし、別荘や賃貸物件、事務所は地震保険料控除の対象外です。

こちらも生命保険と同じく、毎年9~10月頃に「地震保険料控除証明書」が郵送されます。この控除証明証を見ながら、保険会社名・保険の種類・本年度中に支払った保険料等の必要事項を記入しましょう。

④社会保険料の控除

社会保険料の控除の欄は、以下のいずれかの条件に該当する人だけが記入します。

- 勤務先の給与から差し引かれているもの以外の社会保険料を支払っている場合

- 家族の社会保険料を支払っている場合

たとえば、学生の間は国民年金保険料の支払いを猶予する「学生納付特例制度」を利用している場合や、20歳以上の子どもに代わって国民健康保険料を支払っている保護者などが該当します。

こちらも、保険料の支払先から控除証明書や支払通知書等が郵送されますので、控除証明書などを見ながら必要事項を記入しましょう。

社会保険料の控除を受ける場合も、申告書と一緒に控除証明書を提出しなければならない場合がありますので、大切に保管しておきましょう。

⑤小規模企業共済等掛金控除

たとえば、自営業をしている人の場合、小規模企業共済に入っていたり、前職などの関係でiDecoに入っていたりするケースでは、自分が直接支払った掛金が控除対象となります。書き方は、支払いの種類ごとに掛金の金額を記載します。なお、証明書類の添付が必要となりますので、大切に保管しておきましょう。

ただし、今回の例のように扶養控除範囲内で働いている人は、控除の有無に関わらず、所得税はゼロとなります。そのため、「給与所得者の保険料控除申告書」はどの項目も記入がなくても、とくに問題はありません。扶養控除の範囲を超えそうな方で、各種保険料の支払いをしている場合には、対象となる控除の欄を記入していきましょう。

(参考:国税庁『給与所得者の保険料控除申告書の入手先』)

年末調整の申告期限

年末調整の申告には期限があります。会社側は、勤務するすべての従業員の所得税額を計算したうえで、税務署に申告しなければなりません。その期限は、 申告が必要な年の翌年1月31日までです。

そのため、アルバイトやパートを含めた従業員には、その期限に間にあうよう、年末までに書類の提出を求める会社が多いです。会社が定める期日までに、年末調整書類と控除証明書などの書類をまとめて提出するようにしましょう。

もし年末調整の申告内容にミスがあった場合は、最終期限である翌年1月31日まで修正申告ができます。しかし、何らかの事情で年末調整の申告期限に間に合わなかった場合は、確定申告をする必要があります。確定申告の期限は通常翌年の2月16日〜3月15日までなので、その期間内に申告を完了させましょう。

年末調整しないとどうなる?

年末調整は、扶養控除範囲内で働くアルバイトやパートであっても申告必須です。万が一、年末調整をしなかった場合は、さまざまなデメリットがあるので、注意してください。

デメリット①:各種控除が受けられず税金が高くなる

先に解説した基礎控除や配偶者控除、勤労学生控除を申告しなかった場合、控除が適用されなくなります。控除が受けられないと、本来払わなくてよかったはずの税金を支払うことになってしまいます。

デメリット②:確定申告をしなくてはいけなくなる

年末調整の期限に間に合わなかった場合は、確定申告をしなければなりません。また、医療費控除や寄付金控除を受ける場合は、確定申告をする必要があります。これらの控除は年末調整では申請できない控除になるためです。

デメリット③:税区分が変更になり、税率が上がる

所得税の税区分には、甲・乙・丙があり、それぞれ税率が異なります。年末調整の際に提出する書類のうち、給与所得者の扶養控除等(異動)申告書を提出しないと、通常翌年以降の源泉徴収が乙欄の適用になり、源泉徴収額が格段に上がります。源泉徴収額をおさえるためには、しっかりと年末調整を行い、区分を甲欄にしておく必要があります。

デメリット④:加算税や延滞税のリスクがある

年末調整をしなかった場合、確定申告をする必要があります。申告忘れをすることで脱税となる可能性もあります。その場合は本来納付するはずだった税金に対して、加算税や延滞税が発生することもあります。

会社が年末調整をしてくれない場合は?

雇用主は対象者(従業員)に年末調整を行う義務が設けられており、遵守しなければなりません。雇用主が年末調整を怠った場合は、「10年以下の懲役、もしくは200万円以下の罰金(所得税法240条、190条)」といった罰則が科せられる場合もあります。

もし、12月頃になっても年末調整についての話がなかった場合は、勤務先に年末調整の手続きについて相談するにしましょう。

タイミーで働いた分も年末調整でしっかり精算!

アルバイトやパートでも年末調整は必要です。

タイミーでは、スキマ時間を使ってサクッと働ける仕事内容が充実しています。しかし、スキマ時間をフル活用してたくさん働きたい人の中には、年末調整の申告が心配になる人もいるでしょう。タイミーでは源泉徴収票をマイページから確認・印刷が可能ですので、安心してください。

年末調整は、給与所得を得ている人が全員申告しなければならないものです。申告忘れをしてしまうと、デメリットしかありません。また、控除を受けるために必要な書類もあるため、必ず手元に用意しておきましょう。年に1回しか書かないものなので、書き方に不安がある方もいると思いますが、本記事の見本をもとに間違えないように記入していきましょう。

いますぐTimeeをダウンロード

- 監修者

- 田園調布坂上事務所 代表 税理士 中川崇(なかがわたかし)

田園調布坂上事務所代表。広島県出身。大学院博士前期課程修了後、ソフトウェア開発会社入社。退職後、公認会計士試験を受験して2006年合格。2010年公認会計士登録、2016年税理士登録。監査法人2社、金融機関などを経て2018年4月大田区に会計事務所である田園調布坂上事務所を設立。現在、クラウド会計に強みを持つ会計事務所として、ITを駆使した会計を武器に、東京都内を中心に活動を行っている。

https://densaka.tokyo/Share

-

源泉徴収はアルバイトやパートにも関係ある?損しないために知っておきたいポイントを解説【社労士監修/2025年版】

- 安心安全に働く

- お金のきほん

-

【税理士監修】単発バイトでも確定申告は必要なの?タイミーの場合は?〜契約形態と年収を確認しよう〜

- 副業・兼業

- 安心安全に働く

- お金のきほん

- 確定申告

-

アルバイトやパートの就業手当とは?受給条件や申請方法など気になるポイントを解説

- お金のきほん

- 安心安全に働く

-

【2026.3更新】今からでも遅くない!タイミー利用ワーカーのための確定申告セミナー【セミナーレポート】

- レポート・調査

- お金のきほん

- 確定申告

- すぐ働けるバイトを探してみる

- タイミー は「この時間なら働ける」人と

「この時間だけ人手がほしい」事業者をつなぐ

スキマバイトサービスです。