目次

貯金をしたいけれど節約できない。ダメだと分かっているのについ散財してしまう——「貯金術」や「節約術」は世の中に溢れていますが、頭で理解していてもうまく実行できないのが人間というもの。

そこで今回、投資家・ファイナンシャルプランナーとして、「身近な視点で楽しくわかりやすい」をモットーに、お金にまつわる悩みを解決してきた須原光生さんに、お金とは何か、うまい貯金のやり方、お金との付き合い方、タイミーを使うメリットについて教えていただきました。

- 金融・投資 教育コンサルタント&FP&個人投資家

- 須原 光生(すはら みつお)

元 日本証券業協会 証券教育広報センター関西支部長。ライフプラン・資産運用・相続、贈与・教育費等々の講演会・研修会の講師として活躍中。講師の経験に基づく「身近で、描ける」講演は説得力を増し、オンラインでも「笑いを忘れず、元気が出て、前向きになる!」マジカル話術と大好評。 笑顔満載!お金・身体・心もハッピーライフを提唱。ならどっとFM “先生`s cafe”に出演中。NPO法人日本FP協会 近畿副ブロック長。

http://www.suhara-mitsuo.net/index.html行き先がわかるお金、わからないお金

——今日は「お金との付き合い方」について教わりたいと思います!

お金との付き合い方を考える上で一番大切なのは、お金を大好きになることです。インタビュアーさんは、お金が大好きですか?

——う〜ん......。必要ですが「大好き」とまでは言えないですね。

よく講演で同じ質問をすると、似たような反応をされる方が多くいます。「お金が好き」と言うことにためらう人は多いみたいです。

それ以前に、日本人はお金の話をする機会もあまり多くないように思います。ご家庭で親御さんからきちんと習ったことがある人は、そう多くないはず。

——たしかに「とにかく貯金しておけ」としか習わなかったです。

そうですよね。なので、本題に入る前に少しだけ「お金とはなにか」について話したいと思います。

まず、お金には様々な使い方がありますが、大きく2つに分けられることを知っていますか?

——「消費、浪費、投資」というのは聞いたことがありますが、どう2つに分かれるんですか?

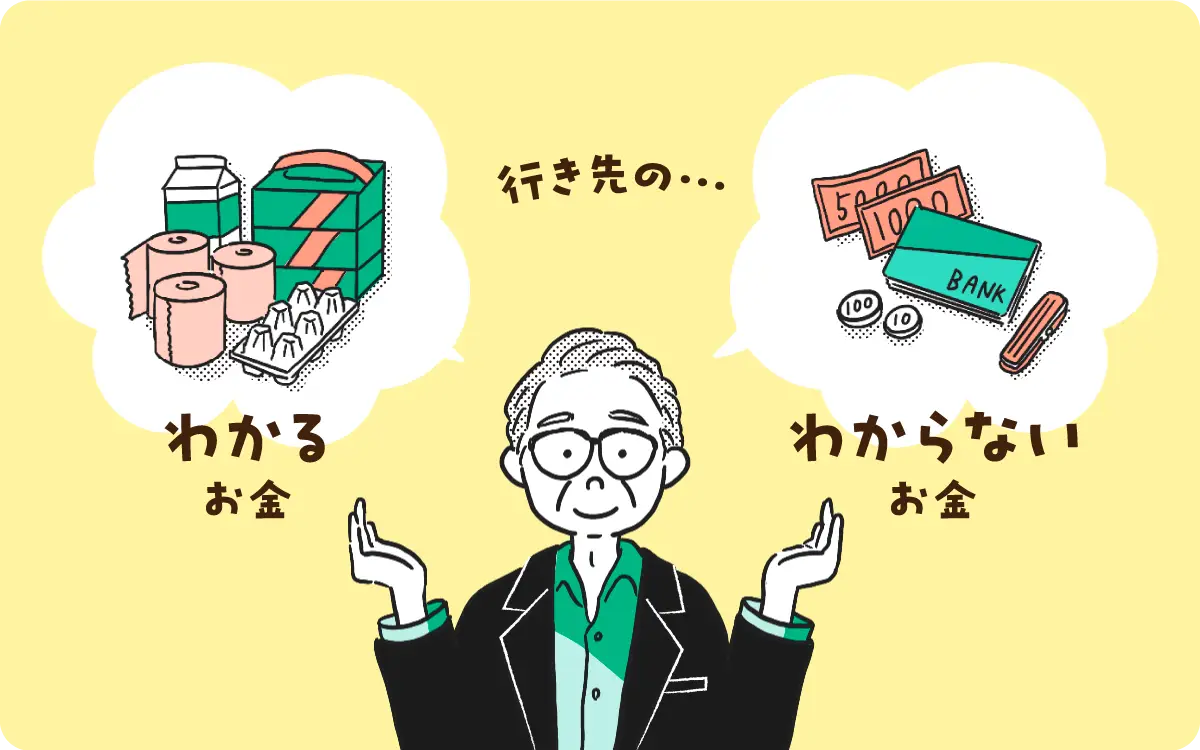

お金は「行き先がわかるお金」と「行き先がわからないお金」に分けられます。

生活費や物を買う際のお金は、払ったものが何に変換されているかがわかる「行き先がわかるお金」です。一方、何に使われているかわからないものは「行き先がわからないお金」と言います。

——どんなものがありますか?

代表例は「預金」です。銀行口座にお金があるから「行き先がわかる」と思われがちですが、実はそうではありません。

銀行は預かったお金を会社に貸したり、個人にローンとして貸したりしますが、私たちはどこにどう使われているのかを知らない。

もちろん、いつでもお金を引き出すことはできますが、「稼いだお金の管理を人に任せている状態」でもあるんです。

——言われてみればたしかに......。

一方、意外に思われるかもしれませんが「行き先がわかるお金」の代表例は「投資」なんです。株式投資や教育投資、自己投資など様々な投資がありますが、共通するのは、未来に期待して自分の意志でお金を投じていること。

ただ、投資には、結果が出るまでには長い時間がかかり、成功するかどうかはわからないという性質もあります。

——投資には一定のリスクもある、と。

投資が危険で預金が安全だとか、預金はダメで投資はいいとか、そういう話ではありません。お金との上手な付き合い方を考えるなら、まずはそうした性質の違いがあることを知って欲しいと思います。

その上で、無意識にではなく買いたいもののために預貯金をしたり、応援したい企業に少しだけ投資してみたり、目的や意志を持ってお金を扱う機会が増えるといいなと思っています。

「お金の見直し癖」は早いうちに身につけたほうがいい

——目的や意志を持ってお金を使うために、何から始めるといいでしょう?

基本的なことですが、まずは「お金の見直し」をして無駄な出費を抑えることから始めるのが大切です。条件が合わない保険、使っていないアプリのサブスクリプション、通っていないジムの会員費など、無駄な固定費はありませんか?

——耳が痛いです(笑)。解約し忘れてるものって結構ありますよね。

若い世代ほど、見直しができていなくて悩んでいる方が多いように思います。お金に関する知識が少ないのもありますが、スマートフォンの操作一つで、簡単に物を買ったり契約したりできることも理由の一つです。

——うまく見直すためのコツを教えてください。

本当に困っている人は、自分の支出を手帳などに書き出すのがおすすめです。家計簿アプリでもできますが、日常的にスマホやパソコンを使っている人ほど、あえて手書きすることで印象に残りやすかったりもします。

私も、税金の支払い通知などが来たら、すべてメモをするんです。物を買った場合もレシートをもらい、週に一度、何にお金を払ったのかを確認します。

——お金のプロの須原さんでも、毎週確認しているんですか。

毎週するのは大変なので、まずは一度しっかり書き出してみると、自分が何にどのくらい使っているのかがわかります。20代の早いうちに収支を見直す癖をつけておくと、あとが楽になりますよ。

30代以降は、人によっては家や車を買うためにローンを組んだり、子どもの教育費を貯めたりと、お金の使い方は複雑になっていきます。ミドル世代より上でお金に悩んでいる人の中には、若いうちに見直しの癖を身につけてこなかった人が結構いるんです。

——早めに取り組んだほうがいいですね。ちなみに、ミドル世代でお困りの方にはどんなアドバイスをされるんですか?

特に多いのは「借金の見直し」についてです。ローンを組んでいる方には、「可能なら、少し身内や親族に頼ってみては」と提案しています。

身内や親族にお金を借りれば、利息の支払額をそれなりに下げられるはずですし、最近では国の税制改革によって「贈与」がしやすくなっています。*身内や親族に相談するのは少し勇気が必要ですが、国としても後押しをしてくれているんです。

*相続税および贈与税の税制改正により、令和5年度も贈与に関する税金負担が軽くなっている。

(出典:国税庁/https://www.nta.go.jp/publication/pamph/pdf/0023006-004.pdf)

このように、国の制度を学んだり、金融商品についての知識をつけたりしていくと、お金に対する見方が変わっていくはずです。増やすことばかり考えるのではなく、色々な使い方ができるようになると、お金を扱うことが面白くなりますよ。

行動経済学で考える、お金をうまく貯める方法

——知らないお金の使い方があると思うと、ちょっとワクワクしてきました。少し具体的なことも質問したいのですが、たとえば「貯金したいのに、ダメだとわかってても浪費してしまう」人はどうすればいいでしょうか?

「わかっててもできない」という悩みには、行動経済学の知識が役立つと思います。行動経済学とは心理学と経済学を合わせた学問で、「なぜ人が合理的に行動できないのか」を解き明かして対策を教えてくれます。

——面白そうですね。では、貯金したいけど浪費してしまうのはなぜですか?またどう対策したらいいでしょう。

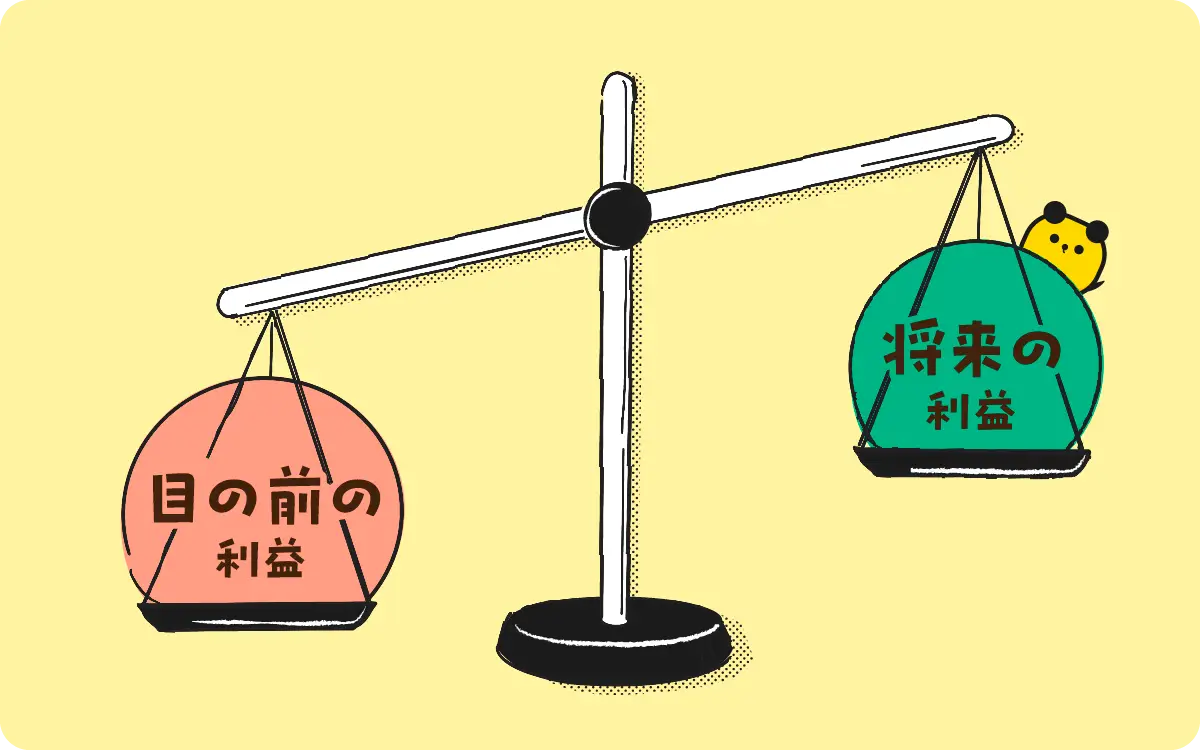

大きな理由の一つは、将来の利益よりも目の前の利益を優先してしまう「現在志向バイアス」です。「自分は意志が弱い」と悩むことはありません、人間らしさの一つだと思いましょう。

対策としては、給料の天引きなどのように、先に一定の金額を別の場所に移しておくことがあげられます。意志ではなく、仕組みで解決するのがおすすめです。

——口座を分けて自動引き落としにしてても、使ってしまうことがあるのですが......。

それなら、お金を引き出せない場所に入れてしまうのも一つの手です。

たとえば、iDeCo(確定拠出年金)にお金を入れておけば、60歳になるまで引き出すことはできません。会社員であれば企業年金も似たような仕組みです。

——「引き出せない」ことをうまく利用するんですね。他にも、お金を貯めたい人に役立つ行動経済学の教えはありますか?

貯金額の明確な目標を立てて「コミットメント(約束)」をすることで、モチベーションを高められるという理論があります。なんとなく「お金を貯めたい」では、なかなか行動できません。

目標までの期間が長すぎるとモチベーションが続かないので、1〜2年先のものを立てるといいです。そのくらいの長さの目標なら、「今月は使いすぎたから来月は自制しよう」など、臨機応変に対応することもできますから。

——臨機応変さも大事なんですね。

そうですね。老後の資金といった長期的な目標については、毎月決まった額を自動で貯金していくのが有効ですが、1〜2年先の目標でしたら、今を楽しみながら柔軟にやっていくのがいいと思います。やっぱり人は、楽しむために生きていますからね。

無駄な出費を抑えたり、2024年1月スタートする新NISAを利用するなど新しいお金の使い方をしてみたりしてもいいですし、それこそタイミーのように、収入を増やすことで対応してもいいと思います。

目標を決め、前向きにお金と向き合う時間を増やそう

——須原さんから見て、タイミーで働くことにはどんなメリットがあると思いますか?

稼いだお金をすぐに引き出せるのが魅力だと思います。「今月は収入を上げたいから、多めにタイミーで働こう」など、柔軟に考えることができますから。

また、貯金などの目標に対するモチベーションを維持する意味でも、即時振り込みはいい特徴だと思います。

普通のアルバイトをしていると、給料の振り込み日までが遠く感じませんか。タイミーなら働いてすぐにもらえるので、目標に対して近づいていることがすぐにわかりますし、次も頑張ろうとするモチベーションも湧きやすいはずです。

——気持ちの面でもプラスに働くのですね。

それに加えて、様々な職場でいろんな人と働くのもいい経験です。人間関係の築き方や人から評価される振る舞い、それぞれの仕事のスキルなどを得ることは、自分を高めてくれます。

私と同じシニア世代のみなさんにもいいですね。外に出ることで、社会とのつながりを保ち続けられますし、脳の刺激にもなる。

目の前の収入をアップさせると同時に、成長や健康、人間関係などへの投資だと思ってタイミーを使ってみるといいのではないでしょうか。

——最後に、お金との上手な付き合い方をするために、明日からでも始められることを教えてください。

まずは、すぐに取り掛かれそうなテーマを一つ決めるといいと思います。「1か月の収支をつけてみる」「サブスクを解除してみる」「月に◯◯円タイミーで稼いでみる」など、テーマを決めて実行してみる。

成功体験を作ることで、次は「車を買い替える」「◯◯円貯める」といった、少し先の目標も実現できる気がしてくると思います。

——徐々に自信を持てるようになりそうですね。

1〜2年先の目標が決まれば、毎月の貯金額や使う金額も決まるので、そこから自然と、ローンや保険の見直し、収入支出の管理、iDeCoなどの検討につながってくるはずです。それらを考える上で、国の制度や金融商品についても徐々に学んでいけばいい。

とにかく、お金のことに関心を持って日々を過ごすことが大切です。不安よりも、「目標を達成するぞ」と前向きな気持ちでお金と向き合う時間を増やしていくと、うまい付き合い方が身につくと思いますよ。

いますぐTimeeをダウンロード

Share

- すぐ働けるバイトを探してみる

- タイミー は「この時間なら働ける」人と

「この時間だけ人手がほしい」事業者をつなぐ

スキマバイトサービスです。